Corrigenda al bignamino di assicurazione sanitaria statunitense

...e altre cose americane

Ve l’ho detto che neanche le persone americane saprebbero spiegarvi esattamente come funziona il sistema delle assicurazioni sanitarie nel loro stesso Paese, vero?! Ecco, non ho quindi remora alcuna ad ammettere che ho scoperto, mio malgrado, che il bignamino che ho scritto qualche mese fa, e che vi piacque molto, contiene almeno due imprecisioni. Mio malgrado non perché ho scritto un pezzo che dava come certe due informazioni che in realtà non lo sono (succede!), ma perché la scoperta di esse è avvenuta dopo aver subito un cambiamento al mio piano sanitario che provocherà un aumento significativo delle spese.

Prima di approfondire, una nota a margine:

A giudicare dai vostri commenti, il primo esperimento di Anche una donna qui come veicolo dell’esperienza delle persone statunitensi tramite la loro stessa voce — e non la nostra italiana, che ne fa le veci senza un vissuto in prima persona — ha raggiunto il suo scopo:

L'Italia ci ha abituato a riconoscere autorità su certi argomenti in figure maschili molto distanti dal tema su cui gli viene riconosciuta perizia assoluta. Si esprimono come se sapessero e avessero capito tutto, ma spesso non è così. Basta poco perché l’occhio clinico colga il fallo di chi a Che tempo che fa pontifica sul costo delle uova “per una scatola da sei” quando negli Stati Uniti le uova si vendono in scatole da dodici, sempre, ovunque (e Fazio che commenta “poi gli americani mangiano sempre uova”, provinciale tanto quanto sarebbe un suo omologo statunitense che afferma che “gli italiani mangiano sempre pasta”). Sembra una stupidaggine, non lo è.

L’obiettivo di Anche una donna qui sugli Stati Uniti è proprio contribuire alla riduzione di questa enorme discrepanza. Vorrei che la mia voce femminile, immersa direttamente nel contesto che cerca di illuminare, fosse veicolo della voce di chi ne è protagonista, per darle spazio di ascolto e parola invece di sovrastarla.

L’intenzione è quindi continuare a produrre contenuti come l’intervista alla lavoratrice federale, alternandoli ad approfondimenti più analitici, sempre seguendo i filoni tematici “politica, cultura, società degli Stati Uniti” e “giustizia sociale in Italia”. Oltre ad Anche una donna qui, i miei articoli sugli Stati Uniti sono regolarmente pubblicati anche su

, a cui vi invito a iscrivervi. È l’unica pubblicazione italiana dedicata interamente agli Stati Uniti, scritta e animata da un gruppo di giornalistə davvero forte!Per raccontarvi storie sempre nuove, originali e figlie di questi tempi, sto pianificando un viaggio di strada in alcuni stati del sud: Tennessee, Arkansas, Mississippi e Alabama. Non solo non ci sono mai stata e voglio esplorarli, ma offrono anche spunti interessanti per studiare alcuni dei temi attuali più pressanti. L’Arkansas, ad esempio, è tra i maggiori produttori nazionali di soia e l’industria agricola locale rischia di soffrire a causa della spietata politica di dazi del governo — che ne penserà la popolazione il cui 64% ha votato per Trump alle ultime elezioni, tra le percentuali più alte di tutto il Paese?

Un viaggio di questo tipo non è una vacanza, ma un lavoro che porto avanti con passione per offrire, spero, valore unico e originale a chi legge ciò che scrivo. È per questo che non potrò pubblicare tutti i contenuti di questo tipo a titolo gratuito; alcuni saranno riservati alle persone abbonate. Vi propongo perciò la possibilità di sottoscrivere un abbonamento con uno sconto del 50% sulla quota annuale standard (50€): cliccando questo link potete iscrivervi a 25€ per il primo anno. Il vostro generoso sostegno contribuisce a realizzare sempre più reportage dalla strada, che potrete così leggere in chiaro. Grazie grazie grazie 🙏🏻

Se qualcunə preferisce contribuire una tantum alla realizzazione materiale di questi reportage, può farlo tramite la mia pagina Ko-Fi cliccando il bottone qui sotto. Anche chi sostiene con questa modalità avrà accesso a tutti i contenuti in chiaro (mamma, tranquilla, hai già contribuito abbastanza dal 1989, non è giusto che sia tu a farlo ancora 🙃):

Se c’è qualche argomento in particolare che desiderate approfondire ascoltando voci dalla strada, lasciate un commento o scrivetemi in privato!

Stavolta sento privilegio sanitario

Uno slogan comune per protestare le storture del sistema sanitario statunitense è health care is a right, not a privilege: la sanità è un diritto, non un privilegio.

Come avrete letto qui e qui, sono molto parca nell’utilizzo del concetto di “privilegio” e mi preme invitare chiunque a esercitare parsimonia. Nel caso dell’assicurazione sanitaria negli Stati Uniti, però, ho meno problemi a scomodare il privilegio.

Il sistema sanitario statunitense è tale per cui concettualmente l’accesso alle cure è a tutti gli effetti un privilegio. Il che significa che la sanità è proprio pensata per non essere un diritto. Il dibattito politico sulle riforme al sistema non è centrato sulle modalità di erogazione di un servizio che la classe politica generalmente riconosce come qualcosa a cui tutto il popolo dovrebbe avere accesso, ma proprio sull’essenza filosofica del servizio. La domanda, ovvero, non è: come rendiamo il diritto alla sanità più accessibile, ma: dobbiamo trasformare la sanità in un diritto?

Trump appoggia la lettura della sanità come privilegio seguendo la stessa corrente di pensiero individualista che ritiene che il merito sia tutta farina del proprio impegno e ambizione, o che sia tutta colpa delle persone senza tetto se sono costrette a dormire sotto un ponte (no).

È per questo che non è per nulla inappropriato scomodare il concetto di privilegio per qualificare la copertura sanitaria di cui io e il mio compagno abbiamo beneficiato grazie a Google, e autoironizzare sulla mia reazione alla perdita di questa copertura come la classica caduta dal pero di una privilegiata che proprio non ne ha un’idea, di come si vive là fuori.

Tre anni fa, dopo quasi dieci anni in diversi team di Google vero e proprio, James (che fa il programmatore di software) è passato a un team di Verily, una società creata all’interno di Alphabet (la società madre) con l’intento ultimo di scorporarla. La scorporazione è avvenuta a gennaio; con essa, Verily ha dovuto stabilire benefit a se stanti e non più legati ad Alphabet.1 Per quanto riguarda la copertura sanitaria, la compagnia assicurativa è la stessa di prima (Anthem Blue Cross), ma la polizza è cambiata.

Verily aveva promesso che la nuova polizza sarebbe stata “competitiva per l’industria”, ovvero di buona qualità. È sicuramente così, se paragonata alla cosiddetta “assicurazione da catastrofe”2 che ho dovuto stipulare quando svolgevo un lavoro a contratto.

Ma rispetto a quella di prima, dal cui funzionamento avevo dedotto i principi base del bignamino, la nuova polizza è nettamente peggiore. È così che ho scoperto nuove sfumature del sistema e, non nego, versato qualche lacrima.

Nel bignamino avevo introdotto il concetto di deductible, ovvero la somma che la persona assicurata deve corrispondere di tasca sua prima che l’assicurazione inizi a pagare. Esistono due tipi di deductible: quello in network, per le spese sanitarie presso strutture convenzionate con l’assicurazione, e quello out of network, per le spese presso strutture non convenzionate. L’in-network deductible è più basso dell’out-of-network deductible. Nel mio caso, si trattava prima e si tratta ancora oggi di $400 e $800 rispettivamente.

L’illustrazione degli esempi aveva dato per scontata l’universalità di due principi:

Che nel calcolo del deductible, 1 dollaro equivalesse a 1 dollaro.

Quindi, a fronte di una spesa di $200, ogni singolo dollaro dei 200 contribuisce al raggiungimento del deductible. Se così, il deductible viene raggiunto quando ho effettivamente speso, dollaro per dollaro, $400 in rete e $800 fuori rete.

Che i due deductible procedessero di pari passo: che sia in o out of network, la mia spesa conta per il raggiungimento di entrambi i deductible.

Quindi, una spesa di $200 significa che dovrò spendere altri $200 per raggiungere il deductible in rete, e $600 per raggiungere quello fuori rete (ricordatevi che il deductible cambia da piano a piano e queste sono le cifre del mio piano; altre persone hanno piani assicurativi diversi e deductible diversi).

Ebbene no. La sventurata privilegiata è caduta dal pero e ha scoperto che non è sempre vero che 1 dollaro di spesa equivale a 1 dollaro. Inoltre, i due deductible possono procedere separatamente. La spesa fuori rete può non contare per il raggiungimento della soglia massima di spesa in rete.

Il risultato è un aumento considerevole della spesa sanitaria non rimborsata dall’assicurazione, che dovremo sostenere di tasca nostra a fronte di costi già alti. Non sarò in grado di quantificare l’aumento prima di fine anno (siamo solo al terzo mese!), ma è già certo che questo cambiamento avrà un impatto materiale sulle nostre finanze.

Prima di passare a illustrarvi gli esempi, una riflessione.

Se condivido la mia esperienza non è per piangermi addosso (già fatto da sola) o invitare compassione — au contraire! Mi preme invece sottolineare proprio l’ingiustizia e la disuguaglianza alla base del sistema.

La configurazione “peggiore” del piano sanitario di Verily rispetto a quello di Google significa semplicemente che Verily dà ad Anthem (la compagnia assicurativa) meno soldi di Google per sovvenzionare la sanità del personale. Lo fa non perché Verily è un’azienda più cattiva di Google (figuriamoci), ma perché Verily ha meno soldi di Google da investire nei benefit del personale. Parliamo comunque di un’azienda tecnologica, le cui risorse rimangono sostanziose. Pensate ad aziende più piccole con risorse economiche inferiori: c’è da immaginarsi che non siano in grado di offrire chissà che copertura sanitaria.

Ora, cosa va di pari passo con la qualità dei benefit offerti dal lavoro? Gli stipendi. Peggiori sono i benefit, peggiore, con tutta probabilità, è lo stipendio. Inferiore è lo stipendio, più difficile è sostenere di tasca propria spese sanitarie non coperte dai benefit. Di contro, chi percepisce uno stipendio alto di solito ha accesso anche a benefit migliori perché lavora per un’azienda che può permettersi entrambe le cose. In questo caso, non solo ti porti a casa più soldi, ma non devi neanche spenderli per curarti!!!

È questa, la stortura ultima del sistema: più soldi hai meno paghi, meno soldi hai più paghi… oppure non paghi affatto, nel senso che rinunci a farti curare.3

Prendete gli esempi che seguono come dimostrazione di quanto bella e fortunata è la nostra vita se anche con una copertura sanitaria peggiore io e James possiamo sostenere spese sanitarie necessarie, per quanto non sia una passeggiata:

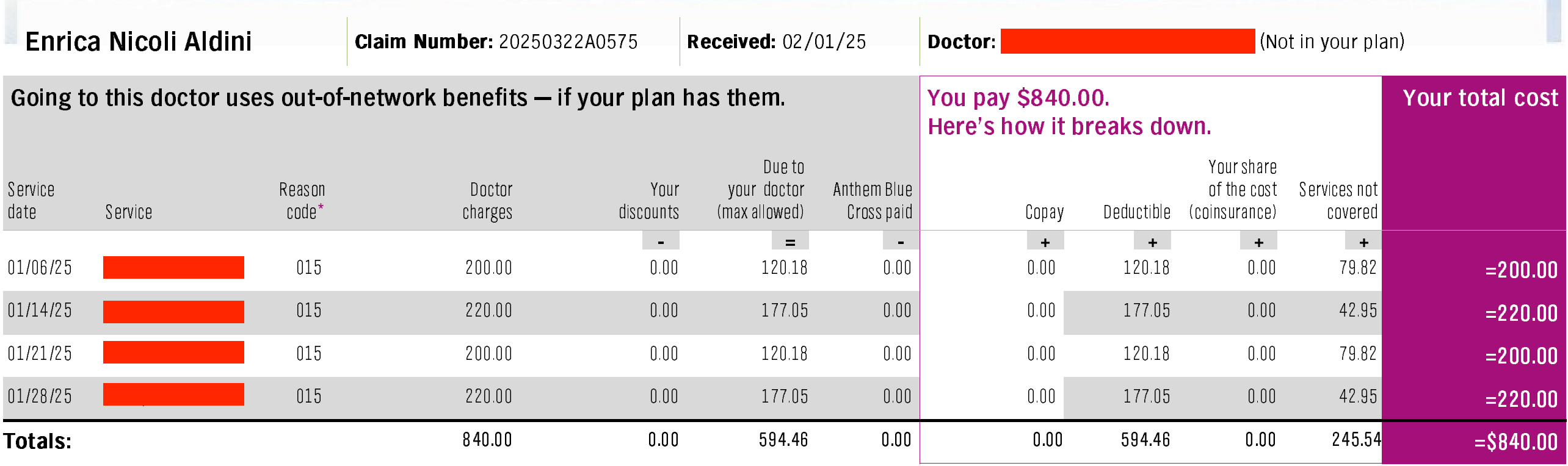

Questa è la stessa prestazione per cui nel bignamino avevo riportato le spese di gennaio 2024; queste sono quelle di gennaio 2025. La prestazione è fuori rete (“not in your plan”, si legge nello screenshot). Spesa totale: $840. Se il mio deductible fuori rete è $800, a rigor della logica del piano precedente avrei dovuto raggiungerlo e anche superarlo. Così, da febbraio l’assicurazione mi avrebbe rimborsato il 70% di questa spesa.

Purtroppo ho scoperto che nel nuovo piano 1 dollaro non equivale più a 1 dollaro. La fregatura sta tutta nella sesta colonna qui sopra, che porta la dicitura “max allowed”: la spesa massima consentita dal piano per una certa prestazione. Solo questa cifra viene calcolata nel raggiungimento del deductible: i dollari di differenza non contano. Nel caso di questa particolare visita dal costo di $200, il “max allowed” è $120,18, perciò solo $120,18 contribuiscono al raggiungimento del deductible. Gli altri $79,82 non contano. La mia spesa totale di $840 a gennaio 2025, quindi, non vale $840. Come dice la colonnina “deductible” nello screenshot, la mia spesa di $840 vale $594,46. Non fa una piega.

L’operatrice del call center di Anthem che mi ha chiarito questo dettaglio non indifferente — una telefonata che oggettivamente ha cambiato la mia comprensione della vita — mi ha detto che raramente ha visto un “max allowed” corrispondente al 100% della spesa. Era così a Google, ed era privilegio. La norma è quella di cui faccio esperienza ora.

Tutto ciò significa che io pensavo di iniziare febbraio con l’assicurazione che già mi rimborsava il 70% di questa prestazione, e invece no. Mancano ancora $205,54, e servirà ben più di una visita da $200 a febbraio per raggiungerli, perché 1 dollaro non è più equivalente a 1 dollaro (la mia richiesta di rimborso di febbraio è ancora in fase di elaborazione, quindi non so ancora che destino mi toccherà):

Questo screenshot mostra non solo che spendendo più di $800 rimango comunque sotto la soglia massima del deductible fuori rete di $800, ma anche che la spesa fuori rete non conta più per il raggiungimento del deductible in rete. Nel nuovo piano, infatti, i due deductible sono completamente separati. Prima, spendevo $800 fuori rete e avevo abbondantemente raggiunto e superato entrambe le soglie — momento in cui l’assicurazione inizia a pagare il 100% delle spese presso strutture convenzionate e il 70% delle altre. Ora, per raggiungere questa condizione di privilegio devo spendere almeno $1.200: un aumento della spesa sanitaria del 50%.

Inoltre, poiché 1 dollaro non equivale più a 1 dollaro, il 70% non sarà più calcolato sul 100% della spesa di $200, ma sul “max allowed” inferiore, quindi anche una volta raggiunto il deductible il costo della prestazione a mio carico aumenterà.

In qualche maniera dovremo sostenere questi incrementi: non abbiamo altra scelta. Di queste prestazioni io ho necessità assoluta, e lui pure delle sue. Google ci ha viziato: c’è chi ha sempre vissuto in circostanze in cui il “max allowed” è inferiore al 100% di una spesa e in cui un deductible non influenza l’altro.

Ma non è così che è giusto vivere, chiedendo perdono se ci si lamenta dell’aumento della propria spesa sanitaria perché “alla fine l’assicurazione ce l’ho” e “alla fine in qualche modo riuscirò a pagare”. No, no, no. L’asticella, così, è troppo bassa. La retorica del “c’è chi sta peggio” è accettazione passiva della disuguaglianza. In un sistema così, ognunə a modo suo, stiamo tuttə male.

In passato avevo spiegato che fino al 2023 io avevo la mia copertura individuale offerta da Google. Poi Google mi ha licenziata e sono passata sotto quella di James come “dipendente” (si chiama così — dependent — chi è copertə dall’assicurazione sanitaria di un’altra persona, di solito il/la partner o il/la genitore). Anche qui, mi sembra giusto scomodare il privilegio per ammettere che il mio licenziamento non ha portato cambiamenti materiali alla mia copertura sanitaria, come di solito succede.

Catastrophic insurance, nome vero!, una polizza a basso costo che copre solo cure preventive ed eventi sanitari di estrema gravità.

In caso di povertà assoluta è disponibile un programma federale che si chiama Medicaid, ma la qualità delle cure ottenibili non è paragonabile a un piano sovvenzionato dal lavoro, e la sua esistenza non nega questo principio.

Da mal di testa!