Bignamino di assicurazione sanitaria statunitense

Ma proprio ino ino. Non ho scritto poco, ma meno di così era impossibile. Allacciate le cinture.

Il sistema sanitario americano non è un servizio alla cittadinanza come un altro. È una condizione integrante dell’esistenza. Una mentalità. Un modo di essere e di agire.

Dopo la riflessione di ieri sull’omicidio dell’ad di United Healthcare, vi lancio oggi un secondo post bonus sul funzionamento del sistema sanitario privato statunitense. Condivido anche qualche immagine dall’area personale del sito della mia assicurazione, che si chiama Anthem Blue Cross Blue Shield. Non sono dati sensibili, né dati che rivelano alcunché sul mio stato di salute o le mie disponibilità economiche.

Si tratta semplicemente di “scontrini” di prestazioni ricevute e relativi costi che vi portano in dettaglio dentro al sistema, a ciò che maneggiamo avendo a che fare con la famigerata assicurazione sanitaria come condizione strutturale di vita americana.

Da quello che leggo sui giornali e sento dire in giro, in Italia circola un fraintendimento fondamentale sul sistema delle assicurazioni sanitarie statunitense. E ci mancherebbe altro: è un sistema così complesso e contorto, che è poco chiaro anche a chi ci convive da una vita negli Stati Uniti :-)

Il fraintendimento fondamentale è l’idea, sbagliata, che contrarre un’assicurazione sanitaria sia più o meno la stessa cosa che si fa quando si assicura la macchina. Intravedo questo fraintendimento in frasi come “[le persone] che un’assicurazione sanitaria possono permettersela” in questo post di Rivista Studio, che sottintendono un rapporto 1:1 tra persona assicurata e compagnia assicurativa, una sorta di linea retta che collega l’una e l’altra. Una persona si reca presso la sede o il sito web di una compagnia assicurativa, fornisce un po’ di informazioni, pigia un paio di tasti e voilà il preventivo della polizza. La persona assicurata paga un tot di premio al mese o all’anno sperando che alla fine siano soldi buttati al vento, perché l’assicurazione si usa solo in caso di cattive notizie. In pratica è tutto un po’ più complesso di così — c’è un motivo per cui la parola “assicurazione” non entusiasma nessuno — ma in generale, appunto, la linea è retta, il rapporto assicuratore-assicurato 1:1.

L’assicurazione sanitaria americana non funziona così. Il rapporto non è 1:1, la linea non è retta: è un guazzabuglio di linee curve che si intersecano molteplici volte in un complesso ghirigoro disegnato da una bambina dell’asilo nido che ha preso in mano una matita per la prima volta nella sua vita.

La prima nozione da assimilare è che la modalità principale di ottenimento dell’assicurazione sanitaria è tramite l’azienda o entità per cui si lavora. Non sei tu che nasci americanə e quando passi alla vita adulta decidi da che compagnia farti assicurare, e sono fattacci e scelte private tue. Sei tu che nasci americanə e devi sperare di trovare un lavoro che ti conceda dei buoni benefit, tra cui, appunto, la copertura sanitaria. Employment-sponsored health insurance è la soluzione più comune per le persone americane: nel 2023, si stima che oltre il 60% siano state assicurate in questo modo.

L’azienda che ti dà lavoro negozia con una compagnia assicurativa un piano, o una serie di piani, di copertura sanitaria per lə dipendenti. Questə, a loro volta, scelgono se contrarlo (magari sono già copertə dall’assicurazione dellə coniuge) e quale contrarre in presenza di più opzioni. A seconda dell’azienda e del piano scelto, il premio dell’assicurazione può essere pagato interamente dall’azienda, oppure l’azienda ne paga una parte e deduce il resto dalla busta paga.1

Cosa succede se una persona ha una piccola attività che dà lavoro ad altre persone, oppure se lavora per se stessa, libera professionista o freelance? Nel primo caso, ti interfacci con le compagnie assicurative negoziando piani come farebbe una grande azienda.

Nel secondo caso, sei fottutə la famosa legge soprannominata Obamacare (nome vero: Affordable Care Act) ha creato il cosiddetto “mercato” (marketplace) dove si possono confrontare diverse opzioni assicurative individuali messe a disposizione dalle varie compagnie. Il marketplace è un’intersezione di pubblico e privato: il governo federale (o statale, a seconda dello stato) gestisce una piattaforma dove le persone confrontano e acquistano assicurazioni da compagnie private.2

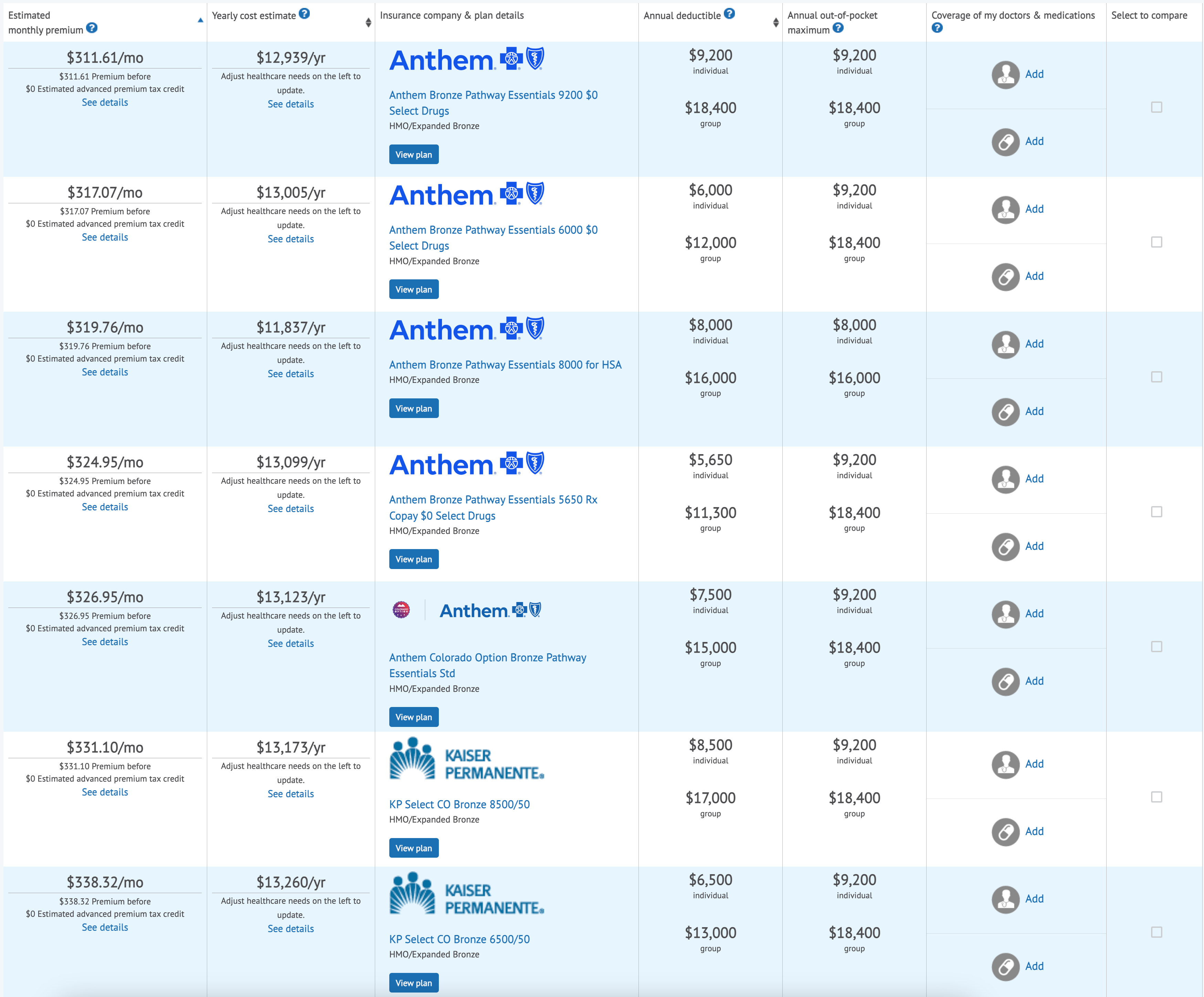

Questa è la soluzione che più si avvicina alla nostra idea di “vado a farmi assicurare la macchina”. Ho fatto una veloce ricerca sul marketplace del Colorado ed ecco ciò che appare:

Fatemelo dire: non è una bella soluzione. I numeri in questo screenshot sono da mettersi le mani dei capelli (li capirete meglio dopo aver letto tutto il pezzo). La condizione di gran lunga più desiderabile è quella di ricevere la copertura sanitaria tramite il tuo lavoro.

Il che mi porta a un nodo cruciale della questione: quanto negli Stati Uniti sia importante non solo il lavoro, ma anche un certo tipo di lavoro: quello dipendente, o comunque la possibilità di costruirsi una solida attività. Il significato di tutto questo è difficile da afferrare finché non ti ci trovi immersa fino al collo, ma le conseguenze di vivere in un sistema dove l’accesso alla sanità è legato al tuo lavoro sono esorbitanti. Qualsiasi scelta professionale deve per forza includere anche tutta una serie di considerazioni legate all’accesso alla sanità, tuo e della tua famiglia se la tieni. La perdita del lavoro significa non solo perdita di reddito, ma anche perdita della copertura sanitaria.3 Il movimento, la fantasia, la creatività sono completamente inibiti dalle catene che ti legano al tuo lavoro per il privilegio di ottenere cure mediche, che dovrebbe in realtà essere un diritto.

Il sistema sanitario americano non è un servizio alla cittadinanza come un altro. È una condizione integrante dell’esistenza. Una mentalità. Un modo di essere, pensare e di agire, un muscolo del cervello con cui o nasci e cresci, oppure, come me, che devi imparare a esercitare. Inutile dire che questo esercizio non solo mi provoca molto dolore (per rimanere in tema), ma anche tanta rabbia e senso di ingiustizia nei confronti di una realtà completamente priva di dignità, che supera i limiti dell’assurdo e dell’umano.

Un’ex collega di Google mi ha raccontato di soffrire di una forma grave di diabete, per cui quando per lei si è trattato di decidere verso quale professione instradarsi, ha cercato su… Google quali aziende offrissero una buona assicurazione sanitaria che coprisse le sue spese sanitarie da diabetica (Google ha detto che Google era una di queste). È così che la mia ex collega ha scelto la sua carriera.

A una cara amica recentemente è stata diagnosticata una piccola patologia cronica agli occhi, per cui deve assumere una terapia dal costo di più di $3.000 al mese. “Stavo pensando di dare le dimissioni e prendermi una pausa di riflessione, ma adesso mi ritrovo incatenata alla mia azienda se non voglio perdere la copertura della terapia”, mi ha detto ridendo, che ridere fa sempre bene.

Terra della libertà, si ostinano a chiamarla.

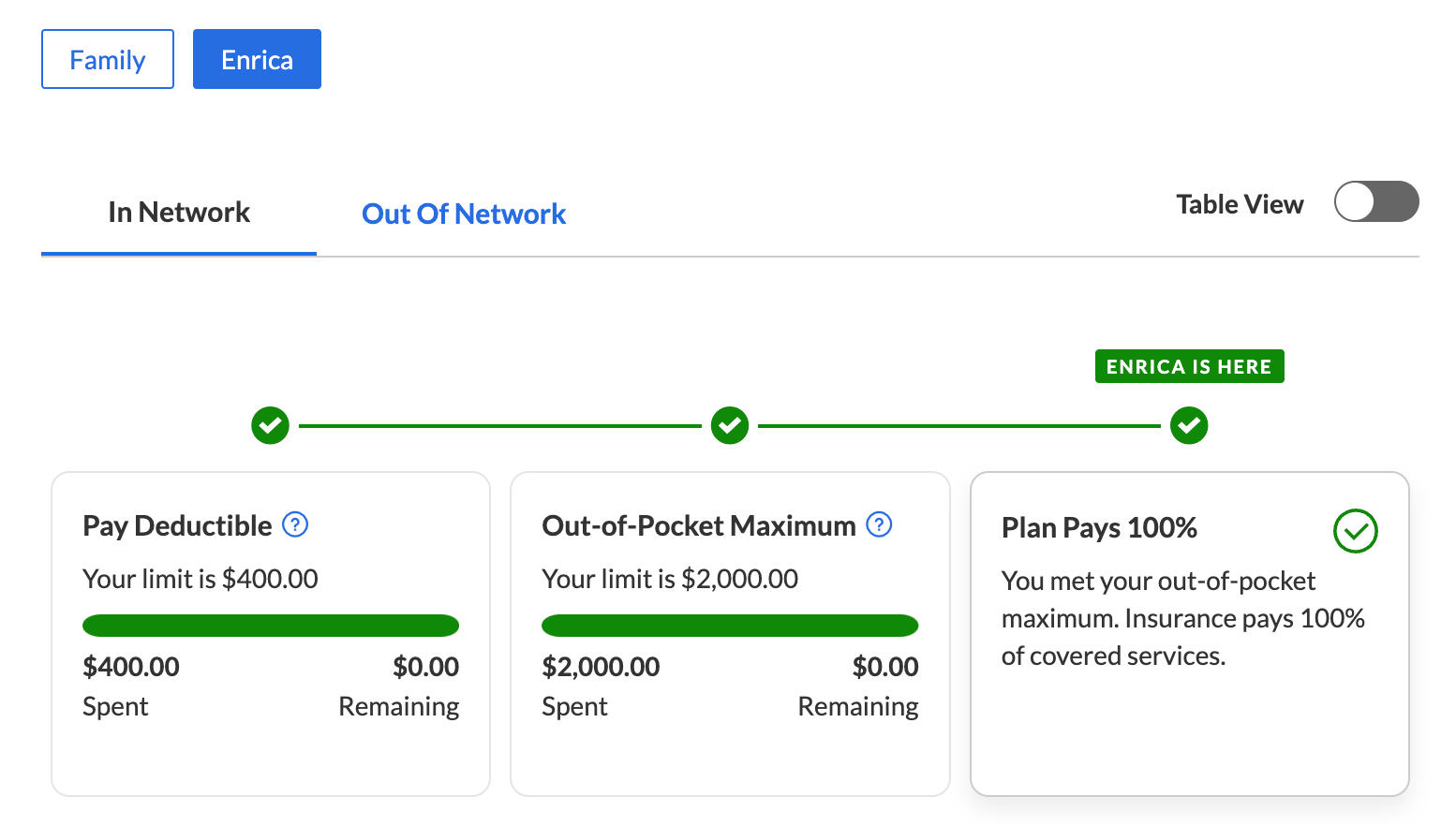

Tornando ai dettagli: a seconda del premio corrisposto, la polizza sanitaria può prevedere un deductible (in italiano dovrebbe essere franchigia, ma non sono sicura che sia la stessa cosa, quindi userò il termine inglese). Il deductible è la somma che la persona assicurata deve corrispondere di tasca sua prima che l’assicurazione inizi a pagare. Più alto è il premio della polizza, più basso è il deductible e viceversa.

Una volta raggiunto il deductible, l’assicurazione inizia a pagare una percentuale dei costi. Continuano però a sussistere i co-pay: cifre fisse che la persona assicurata deve comunque corrispondere per una prestazione, anche se ha già raggiunto il deductible (es. $30 a visita); e le co-insurance: percentuali del costo di una prestazione a carico della persona assicurata, a prescindere dal raggiungimento del deductible (es. il 30% del costo della visita).

L’assicurazione copre il 100% delle spese solo una volta che la persona assicurata ha pagato abbastanza da raggiungere il limite massimo di spesa annuale (out-of-pocket maximum). Anche questo limite varia a seconda del piano assicurativo. L’esistenza del limite è una buona cosa, ma inutile dire che è sempre meglio non aver avuto occasione di raggiungerlo :-)

Fondamentale è anche il concetto di in-network e out-of-network. La copertura assicurativa varia a seconda che la persona assicurata si rivolga o meno a unə professionista o struttura sanitaria che fa parte della rete legata alla sua assicurazione. Se la prestazione è ricevuta in network, l’assicurazione è più disposta a pagare e lo fa in maggiore proporzione, perché ha negoziato cifre vantaggiose con l’erogatore del servizio. Se la prestazione è out of network, fuori rete, la persona viene comunque curata (🙃) ma generalmente si deve far carico dell’intero costo della prestazione… fino al raggiungimento dell’out-of-network deductible, quando l’assicurazione paga… una percentuale del costo totale della prestazione, e il resto è a carico tuo. L’assicurazione paga al 100% solo una volta raggiunto l’out-of-network out-of-pocket maximum, che è molto più alto dell’in-network out-of-pocket maximum di cui sopra.

Una novità importante introdotta con l’Affordable Care Act della prima amministrazione Obama sono le prestazioni preventive gratuite (preventative care). La persona assicurata ha diritto a una visita dallə medicə di base all’anno (rigorosamente in network), per scopi preventivi, coperta al 100% dall’assicurazione. Anche le vaccinazioni sono solitamente coperte al 100%.

Ultima cosa: l’assicurazione medica non comprende l’assicurazione dentistica né quella oculistica, che vengono stipulate separatamente, con compagnie assicurative diverse. Ve l’ho detto che ci si diverte tantissimo, come sulle montagne russe al luna park!

Queste sono proprio le basi basi basi del sistema assicurativo sanitario statunitense: conoscenze da prima elementare, insomma. Il sistema è così complesso che ce n’è da imparare per ogni ordine e grado di istruzione.

Facciamo un po’ di esempi

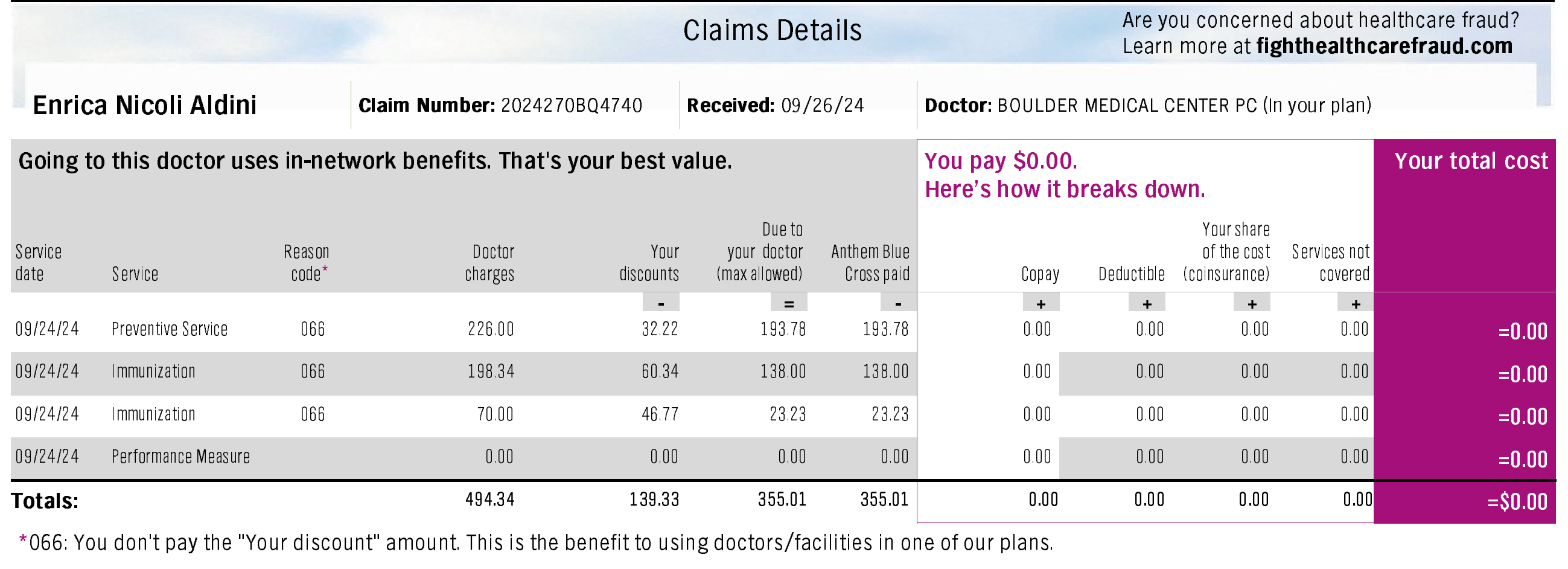

Ecco la “spiegazione dei benefici” (explanation of benefits, EOB per le amiche) della mia ultima visita preventiva dalla mia medica di base:

Potete riconoscere tanti dei termini e delle espressioni di cui abbiamo parlato. La medica è in rete. Il costo della visita preventiva è di $226. Dopo uno sconto di $32 applicato grazie alle tariffe negoziate tra struttura sanitaria e assicurazione, quest’ultima, Anthem Blue Cross, ha pagato tutta la cifra rimanente di $193,78.

Visto che la medica mi ha anche somministrato il vaccino antinfluenzale e quello anti-covid, il costo totale è stato di $494,34, coperti interamente da Anthem.

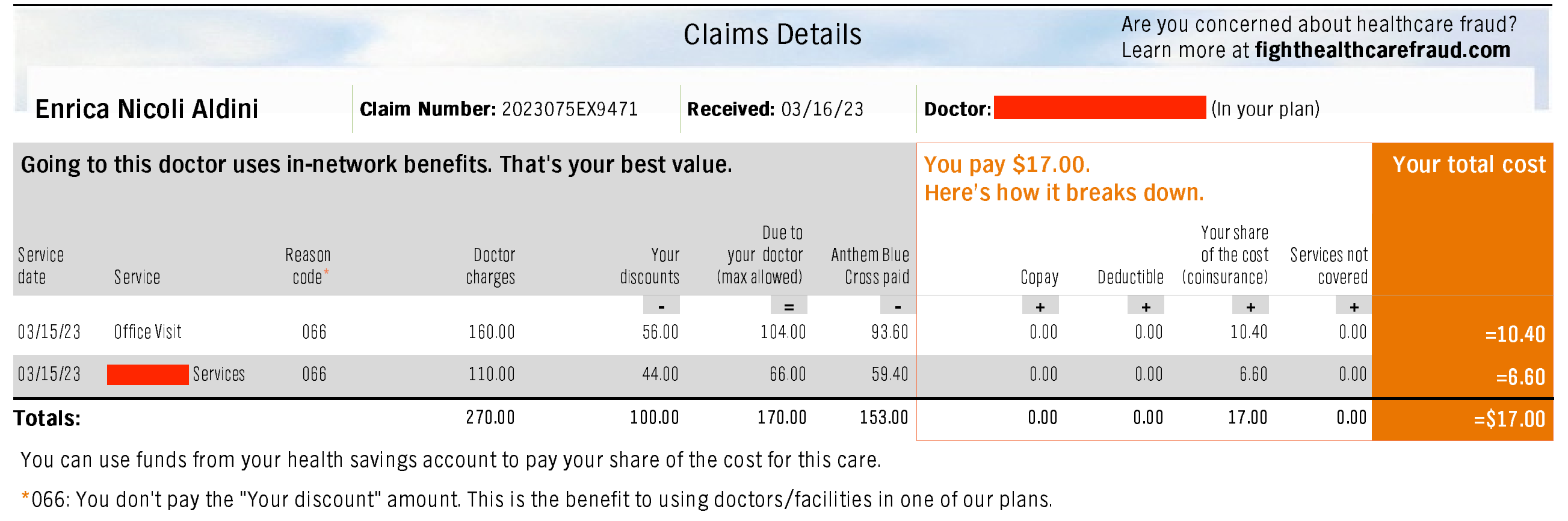

A seguire invece la EOB di una visita specialistica di mezz’ora via Zoom, in network, per un ammontare di $270. Dopo lo sconto negoziato tra assicurazione ed entità erogatrice del servizio, rimanevano $170 da pagare. A questo punto dell’anno (marzo), avevo già raggiunto il mio in-network deductible, ma non ancora l’in-network out-of-pocket maximum. Ho quindi dovuto pagare il 10% della prestazione, per fortuna niente di proibitivo: $17.

Ultimi due esempi, stavolta belli sostanziosi:

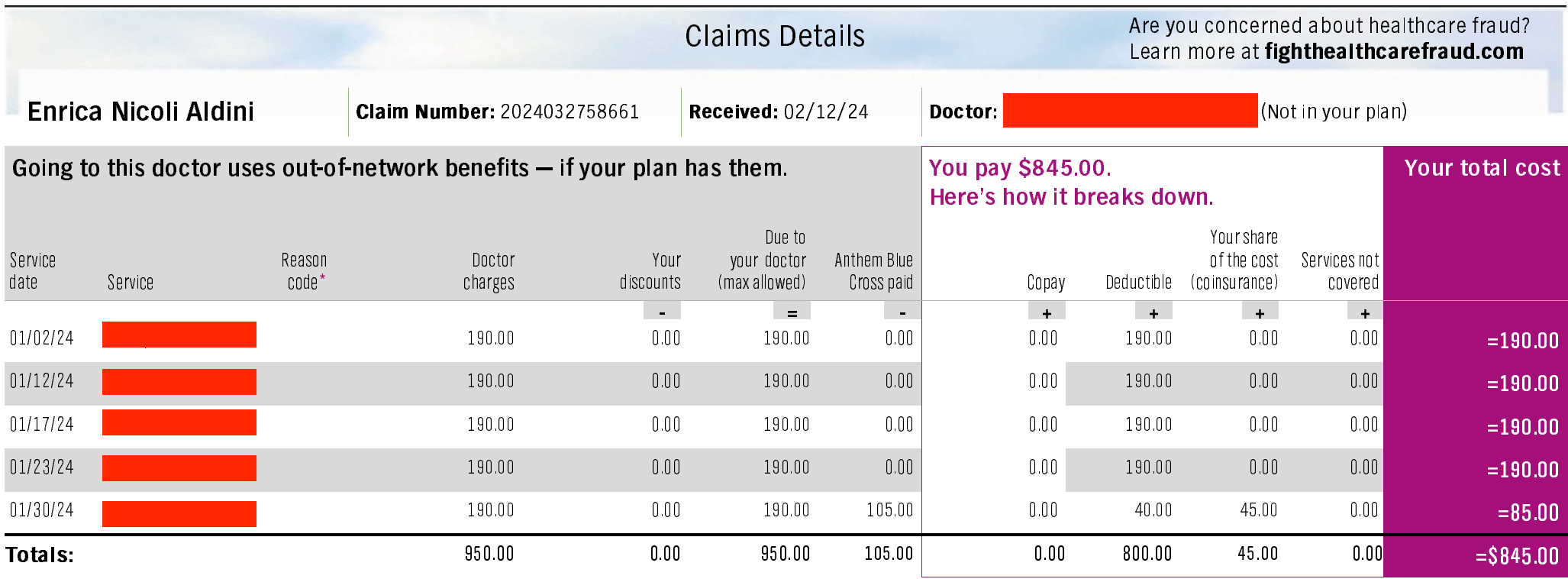

Qui parliamo di cinque visite specialistiche fuori rete, dal costo di $190 ciascuna. Sono visite per me molto importanti, per cui rinuncerei volentieri a cene fuori e vestiti nuovi. A gennaio di ogni anno tutti i deductible si azzerano. Quello fuori rete, nel mio piano assicurativo, è di $800. Le prime quattro visite dell’anno ammontano a un totale di $760: tutti a carico mio. Nella colonna di destra vedete che il costo di ogni visita viene computato verso il raggiungimento del deductible. Con la quinta, il deductible viene raggiunto e superato. A questo punto, l’assicurazione inizia a pagare il 70% del costo della prestazione, e io rimango responsabile del 30%.

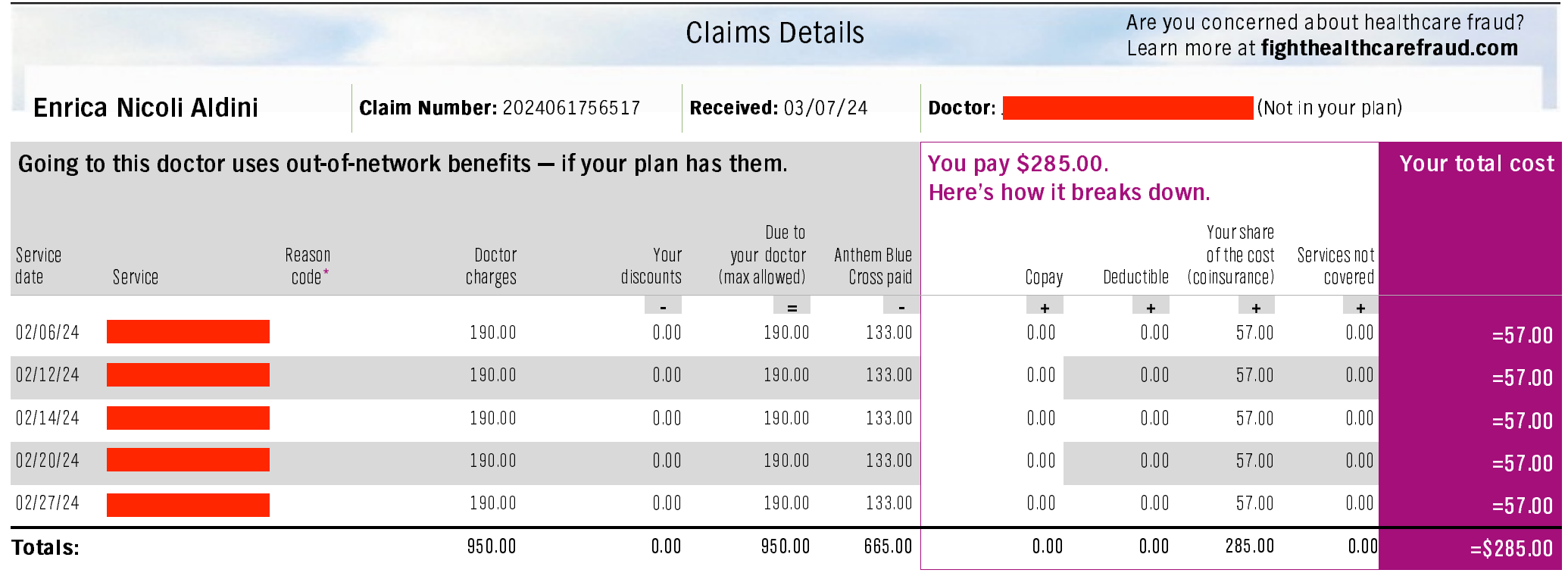

Questa la EOB di cinque prestazioni fuori rete successive al superamento del deductible, a febbraio:

Da qui a fine anno Anthem pagherà il 70% di tutte le visite fuori rete, lasciandomi responsabile del 30%. Una visita dal costo di $190 mi costerà effettivamente $57. Da tenere presente che quando si tratta di prestazioni out of network, sono costretta ad anticipare l’intero costo, per poi inviare successivamente una richiesta di rimborso ad Anthem. Io sono molto organizzata ed efficiente, richiedo prontamente i rimborsi e fortunatamente li ho sempre ricevuti nel giro di massimo un paio di settimane. Ma si tratta di tanto tempo, tanta burocrazia e tanti soldi in anticipo che io ho la fortuna di potermi permettere, tante altre persone no. Poche storie si concludono così felicemente.

Ma quindi io che assicurazione ho?

Qualche mese dopo il licenziamento da Google, sono passata all’assicurazione del mio compagno coabitante come dependent. È ovvio che non adoro l’idea di “dipendere” da un uomo per la mia copertura sanitaria, ma con la scelta di passare da lavoro dipendente a freelance, era davvero l’unica soluzione logica ed economicamente sensata. Il nostro premio, dedotto dalla sua busta paga bisettimanale, si aggira intorno ai $150. Di conseguenza, i deductible annuali sono piuttosto bassi, $400 per in network e $800 per out of network.

A Google, assicurata come single (si dice così), avevo optato per un piano diverso, cosiddetto high-deductible. Il deductible in network era di $1.400 all’anno, ma non pagavo nessun premio. Era coperto tutto dall’azienda, che corrispondeva anche mille dollari all’anno a tuttə lə dipendenti che avevano optato per l’high-deductible plan, per aiutarlə a sostenere le spese.

Sspesso la scelta di assicurazioni offerta da un’azienda è quindi tra un piano con deductible basso e premio bisettimanale, o piano con deductible alto e zero premio. Come scegliere tra l’uno e l’altro? Dipende da quante spese mediche prevedi di dover sostenere durante l’anno. Se sai che oltre alle visite preventive gratuite ci sarà poco altro, tocchi ferro e vai di high deductible e premio a costo zero oppure molto basso. Se invece prevedi una serie di spese, ti conviene pagare un premio regolarmente sapendo che dopo poche settimane da inizio anno l’assicurazione inizierà a coprire almeno una parte dei costi.

Io sono una persona privilegiata e godo di buona salute. Ho la fortuna di potervi raccontare solo la componente strampalata del sistema, con una buona dose di ironia e senza drammi e disgrazie. Ma di catastrofi sanitarie ne esistono tantissime, e spesso si tratta di catastrofi proprio perché il sistema che dovrebbe prendersene cura le rende tali. Con enorme convinzione, quindi, vi dico che se dovessi diventare protagonista di una catastrofe, preferirei trovarmi in Italia invece che negli Stati Uniti. Perché in Italia, anche se il Sistema Sanitario Nazionale può starci antipatico, la salute è un diritto garantito dallo Stato.

Questa affermazione fa spesso sgranare gli occhi alle persone italiane abituate alla logica popolare — a volte corretta, a volte infondata — del “da noi non funziona niente”. Ma se dovessi scegliere tra uno dei due sistemi sanitari, non avrei dubbio alcuno: viva l’Italia.

Negli Stati Uniti le buste paga arrivano ogni due settimane, non mensilmente come in Italia.

Puoi sempre rivolgerti direttamente al privato senza passare dal marketplace, richiedendo una polizza direttamente sul sito di una compagnia assicurativa. Non ho dati, ma credo sia una soluzione rarissima.

A me è successo, ed è una storia molto interessante ma allungherebbe il post, quindi per ora passo. Se vi interessa leggerla in un post separato, lasciate un commento!

Anch'io sono freelance in RI e devo dipendere dall'assicurazione di mio marito. Bello anche quando da un anno all'altro decidono che quella cosa che prima era coperta all'improvviso non lo è più (ad esempio certi tipi di fisioterapia). Il mio primo figlio è nato in ospedale e non abbiamo avuto una bella esperienza. Per gli altri due ho optato per il parto a casa. Il primo è costato all'assicurazione, se non ricordo male, $10k per giorno di ricovero (parto vaginale senza epidurale, per loro il più economico che ci sia, con epidurale o cesareo ovviamente le spese salgono), senza contare tutte le visite in gravidanza. Il parto a casa mi è costato 5k. Ho provato a chiedere all'assicurazione se poteva coprirlo che comunque a loro sarebbe costato molto molto meno (e le ostetriche erano in-network!), ma ovviamente zero.

Cara Enrica,

prima di tutto: grazie, per questo post e il precedente - spero di riuscire a mettere in ordine le mie idee anche su quello, che ho trovato per certi versi ancora più stimolante.

Su questo post, per quanto io non fossi del tutto ignaro della situazione, leggere queste informazioni messe insieme così bene e corroborate dall'esperienza personale tua e di altrə è al tempo stesso illuminante e sconfortante. E forse non è strana questa coincidenza, se mi ricordo di Giovanni 3,20-21... ma questa è solo una mia osservazione più o meno opinabile.

Quello che è meno opinabile, almeno credo, è che quello che tu descrivi non è soltanto un Profit before people, è People's miseries is our profit, con il famoso whatever it takes: persone che devono sperare che la salute continui ad andare decentemente perché i loro amatə datorə di lavoro offrono una copertura minima, che devono sottostare a ricatti per timore di perdere anche quel poco, e i ricatti, oltre al padrone, può farli anche il familiare di cui finisci per essere dependent (qui uso intenzionalmente il maschile, ahimè...). E per quanto ne so (vendita di armi e sparatorie, monopoli di farmaci e dipendenze indotte, cibo ultraprocessato) è proprio la tendenza generale. Questo video, e i commenti, lo dicono molto meglio di me: https://www.youtube.com/watch?v=CSxpy68rS6o

Il punto, per rientrare in Italia, è che qui la situazione nel complesso è molto migliore ma 1) le differenze territoriali sono gravi: sono Siciliano, ho vissuto in Lombardia e ora sono in Piemonte e mentre per quanto riguarda la medicina d'emergenza (pronto soccorso, guardie mediche, ricoveri) non ho notato divari abissali, a livello di prevenzione, soprattutto in esami e controlli, c'è un abisso. 2) la tendenza generale è chiaramente al peggioramento, della media e delle differenze. Che alla fine è il modo italiano di arrivare al risultato statunitense: siete poverə? Al massimo, se siamo in giornata, non vi rendiamo ancora più poverə!