Ho finito di pagare la macchina. Negli Stati Uniti, è un problema

Normalizzato, incoraggiato, necessario: il debito è una componente costitutiva dell'esperienza americana

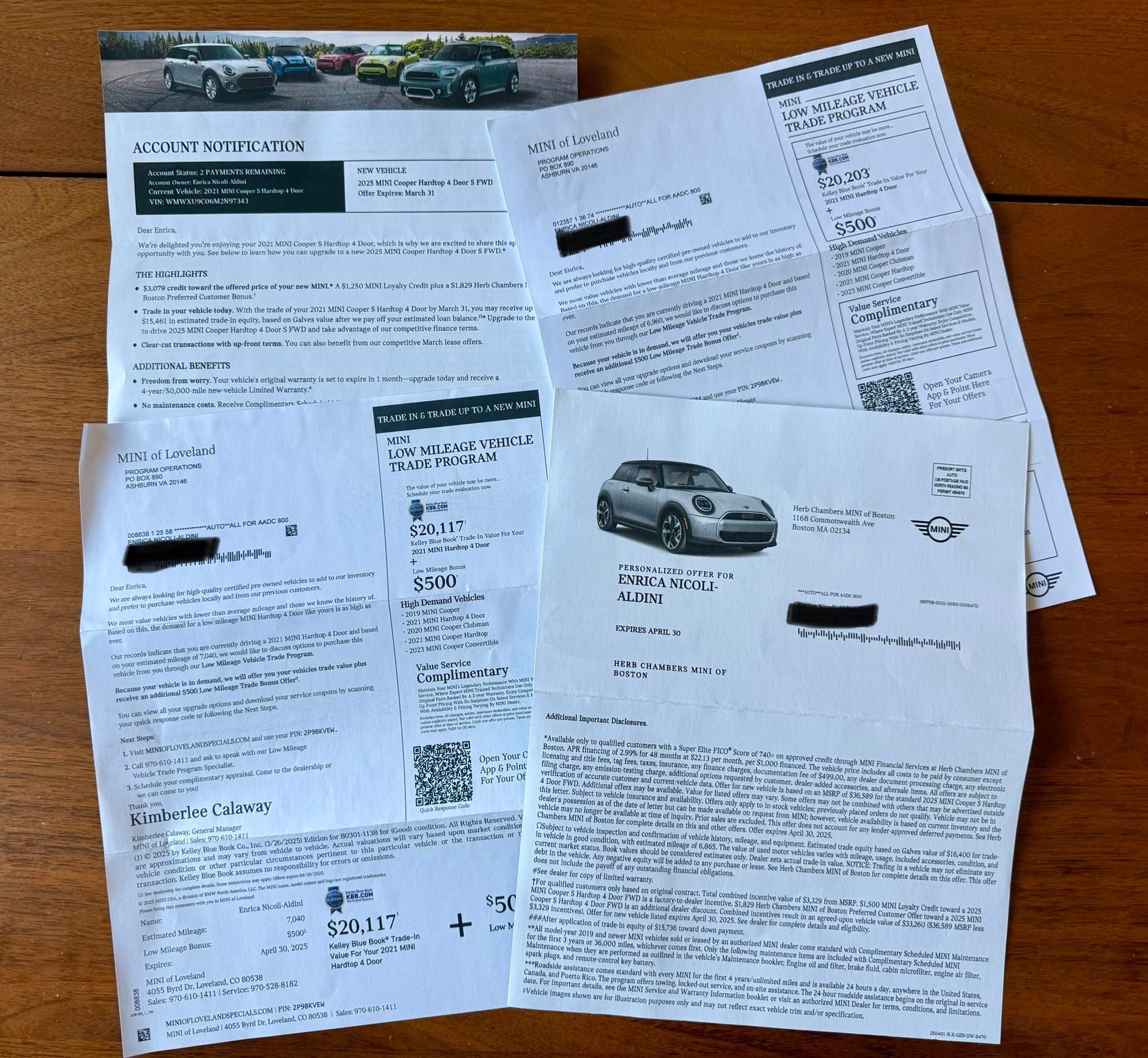

Gli incentivi hanno iniziato a infilarsi nella buchetta delle lettere con mesi di anticipo: sia mai che si verifichi un lasso di tempo in cui il mio contributo al debito individuale nazionale è pari a zero.

Le diciture del mittente sulla busta recano i nomi della concessionaria Mini di Boston, dove ho acquistato la mia macchina, e di quella di Loveland, in Colorado, dove la porto per la manutenzione annuale. Il contenuto delle lettere, cosparse di allettanti cifre a due, tre o quattro zeri, si ripete sempre uguale:

Cara Enrica, siamo lieti che ti stia godendo la tua Mini Cooper 4 porte1 del 2021, ed è per questo che siamo entusiasti di proporti un’opportunità speciale. Scopri come fare l’upgrade alla nuova Mini Cooper 4 porte del 2025!

Traduzione:

Sappiamo che si sta avvicinando l’ultima rata della tua macchina! Siamo distrutti all’idea che dopo quattro anni tu non sia più in debito con noi, e che non possiamo più percepire il tasso di interesse sul tuo finanziamento. Vogliamo perciò incentivarti a rimanere in debito con noi per altri quattro anni: continua a leggere per scoprire come!

L’ultima rata della macchina dovrebbe essere un traguardo piacevole da raggiungere: una spesa mensile in meno da sostenere. Il sistema statunitense, invece, è scrupolosamente progettato per ricordarti che al contrario ti conviene rimanere in debito; se fai finta di niente, te ne accorgerai per conto tuo qualche giorno dopo il pagamento dell’ultima rata.

Per tanti anni ho vissuto negli Stati Uniti senza macchina. Per quanto si dica che il veicolo a quattro ruote sia indispensabile per muoversi in questo Paese, in realtà in certi grandi centri urbani non è così: a Chicago e Boston, dove ho avuto casa rispettivamente per un anno e mezzo e cinque anni, il sistema dei trasporti pubblici è imponente e tutto sommato affidabile.2 Se ti muovi tra casa, ufficio e uscite in compagnia, hai un supermercato in zona e devi sfamare solo te stessa, la macchina non serve ed è una spesa e una bega in più. I parcheggi per strada sono difficili da trovare e il posto auto spesso non è incluso nell’affitto, arrivando a costare anche centinaia di dollari in più al mese. Una città come New York porta tutto questo all’esasperazione, tanto che è comune per i newyorkesi avere una netta preferenza per la morte, pur di non dover gestire una macchina. Ho un’amica nata e cresciuta a Manhattan che ha preso la patente a ventott’anni.

Con la reclusione della pandemia, però, ho iniziato a sentire il bisogno di potermi muovere autonomamente e quando ne sentivo il bisogno, senza dover prendere in presto la macchina di James che viveva in un altro appartamento. Era la primavera del 2021, i tassi di interesse erano ai minimi storici, godevo di stabilità economica: era arrivato il momento di compiere questo grande passo, tanto più che ho sempre amato guidare e la libertà che deriva dal poterlo fare.

Volevo una macchina piccola ed europea come me (sono alta 1 metro e 63 centimetri, o 5 piedi e 3 pollici nel sistema imperiale tribale in uso negli Stati Uniti). Purtroppo la pandemia aveva ridimensionato il volume delle importazioni, e di Fiat 500 era impossibile trovarne. Ho ripiegato su una Mini. Ho pagato una parte in contanti e rateizzato il resto con un finanziamento di quattro anni a un tasso di interesse bassissimo: 0,9%.

Ho così finalmente fatto mia e, soprattutto, goduto dei benefici della componente costitutiva dell’esperienza americana. Normalizzato, incoraggiato, necessario: il debito.

Sono cresciuta in Italia imparando che se si può evitare di entrare in debito per un acquisto, è meglio. Con certe spese importanti, come la casa o la macchina, evitare il debito è impossibile per la maggior parte delle persone, e va bene così; ma se hai a disposizione tutto il denaro necessario per entrare in possesso di qualcosa, tanto vale pagare subito. Perché richiedere un finanziamento e accollarsene gli interessi se non c’è bisogno?

Negli Stati Uniti è il contrario. Per certe spese, anche chi ha la possibilità di liquidarle immediatamente in contanti è incoraggiatə a richiedere un finanziamento per “costruire” (build) la propria storia creditizia (credit history), a cui è assegnato un punteggio (credit score) da 300 a 850 a seconda della propria performance nel ripagare i debiti. Questo punteggio determina l’affidabilità creditizia di un individuo e, di conseguenza, la probabilità che a questo individuo venga concesso di indebitarsi nuovamente in futuro.

Si crea un circolo vizioso: il debito si accumula solo se prima si ottiene un credito. Ma è difficile ottenere un credito senza aver già dimostrato di poter ripagare un debito. È nato prima l’uovo o la gallina?

Ora, io lo so che il concetto di affidabilità creditizia esiste in tutto il mondo e anche in Italia.3 Ha senso che le banche preferiscano concedere prestiti a chi ha già dimostrato di poter restituire il denaro. Ma la natura e le conseguenze di questo concetto non hanno creato un sistema così pervasivo e determinante, nella vita di un individuo in Italia, come invece accade negli Stati Uniti.

L’importanza di “costruire credito” (build credit) entra a far parte della vita di una persona americana presto, sin dall’adolescenza. “Ha buon credito” (she has good credit) è un’espressione utilizzata anche in contesti sociali, di conversazione informale.

Essendomi trasferita negli Stati Uniti a 26 anni, ho iniziato a “costruire credito” tardi rispetto alle persone americane. In assenza di credit score, ho dovuto compiere notevoli acrobazie per assolvere questioni fondamentali come affittare appartamenti, accendervi la luce e, sempre per il dilemma dell’uovo e della gallina, convincere le banche a concedermi quelle stesse carte di credito senza le quali non sarei riuscita a costruirmi credito. “Poiché la sua storia creditizia non è sufficiente”, recita l’incipit di una lettera ricevuta quando ancora mi stavo stabilendo in questo Paese da ConEd, società di fornitura della luce a Chicago, “le richiediamo una cauzione di $45 per attivare la sua utenza”. La cauzione richiesta da Comcast per l’attivazione di internet ammontava a più di 100 dollari.

Da allora ho fatto tanta strada, sono entrata a tutti gli effetti nel sistema e ho imparato a lavorarlo a mio vantaggio (non avevo altra scelta) senza cadere nelle sue trappole. Al contrario delle persone americane, ho la fortuna di essere cresciuta in un Paese dove il debito non è normalizzato per l’acquisto di beni quotidiani e mondani ben oltre la casa e la macchina: se voglio un certo oggetto e non posso pagarlo, non lo compro, punto. Compro solo ciò per cui possiedo già denaro sufficiente, e pago il saldo delle mie carte di credito in toto puntualmente ogni mese.

Secondo i dati della Federal Reserve Bank di New York sul primo trimestre del 2025, il debito da carta di credito negli Stati Uniti ammonta a 1,18 trilioni di dollari. Il saldo medio non pagato per linea di credito è di 7.321 dollari. Le banche statunitensi richiedono un pagamento minimo mensile che oscilla dai 25 ai 45 dollari per non incorrere in penali. Avete capito bene: il saldo può essere di 4.000 dollari, ma basta pagarne 25 per non incorrere in penali; ovviamente, sul saldo non pagato pende sempre un tasso di interesse, che in media è del 20%. Il 47% della popolazione statunitense ha una qualche forma di debito da carta di credito. Sicuramente c’è chi lo fa apposta, proprio perché il debito è la fibra del sistema sociale americano. Non importa quanti soldi hai: devi, a un certo punto, contrarre un debito per dare stabilità alla tua situazione economica.

Fino all’acquisto della macchina, il mio credit score è diventato negli anni molto buono, ma non eccellente, perché ancora non avevo segnalato al sistema quanto fossi capace di ripagare più di un finanziamento banale come le spese che tutti i mesi metto su carta di credito per poi saldarle regolarmente in toto.4 Indebitati in maniera più sostanziosa, mi sussurrava il sistema. Quando l’ho fatto, il mio punteggio si è alzato ancora di più. Ricordatevi che il credit score non è di per sé segno di ricchezza: indica la capacità di ripagare un debito. Indirettamente, è chiaro, questa capacità è spesso anche indice di benessere economico; ma da solo il punteggio di credito non dice nulla sulla ricchezza di un individuo.

Questo il mio punteggio ad aprile secondo TransUnion, una delle tre agenzie statunitensi che si occupano di monitoraggio del credito; ad aprile mi mancava ancora una rata per finire di pagare la macchina:

Questo invece il punteggio a maggio secondo Experian, un’altra agenzia, dopo il pagamento dell’ultima rata:

L’aritmetica non combacia perché i numeri provengono da due agenzie diverse, ma il punto dovrebbe essere chiaro: saldato il debito della macchina il mio credit score si è abbassato di almeno 36 punti, da eccezionale a molto buono.

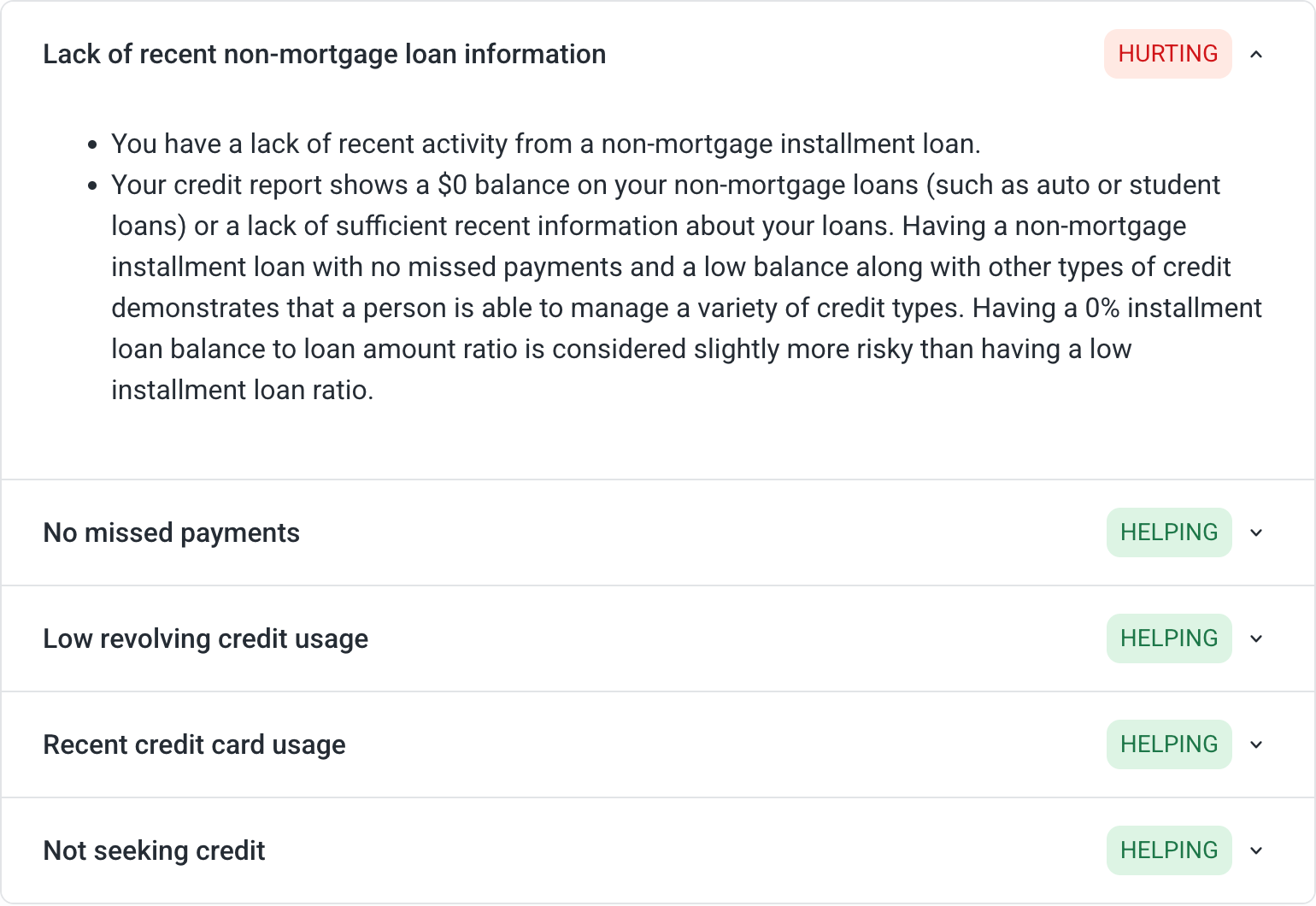

Come riassume il resoconto dei fattori che influenzano il mio punteggio, riportato qui sotto: la “mancanza di informazioni recenti su un prestito diverso dal mutuo” fa male (hurting in rosso) al mio punteggio. “Recente” non significa “in tempi non lontani”: significa “in questo esatto preciso momento”. Non importa se ieri ho dimostrato di poter restituire denaro prestatomi: devo dimostrarlo oggi. Devo essere in debito adesso.

Ecco cos’è la normalizzazione del debito negli Stati Uniti: la trasformazione da esperienza drammatica e condizione da cui lo Stato dovrebbe aiutare i cittadini a salvarsi, a veicolo di stabilità economica e fibra quotidiana della società. L’ineluttabilità del debito negli Stati Uniti comporta che per forza le fasce più povere della popolazione sprofondano nell’indigenza assoluta, aumentando il divario di ricchezza del Paese (al 2021, il 50% della popolazione statunitense possiede appena il 2,5% della ricchezza). Se neanche le persone ricche possono evitare di indebitarsi per prosperare, come possono le persone più indigenti uscire non dico vincitrici, ma almeno indenni da questo sistema?

Non dimentichiamoci che negli Stati Uniti anche l’ottenimento di un diploma di istruzione universitaria, nella stragrande maggioranza dei casi, richiede la contrazione di un debito (al 2025 il saldo nazionale è di 1,7 trilioni di dollari); in misura minore (220 miliardi), anche l’accesso alle cure sanitarie.

È la definizione di capitalismo. Da che nebulosa era nella mia testa crescendo in Italia, vivendo negli Stati Uniti l’ho finalmente compresa.

Negli Stati Uniti il bagagliaio non si conta: le macchine sono a due o a quattro porte, non a tre o cinque.

Se lo chiedi a chi vive lì, ti ride in faccia, soprattutto a Boston. Ma rispetto alla costa occidentale, dove i trasporti pubblici sono virtualmente inesistenti, le metro e gli autobus di queste città sono decine di spanne sopra.

Altrimenti non avrei mai usato un’espressione così raffinata come “affidabilità creditizia”, se non fosse già abbondantemente documentata in italiano.

Metto tutte le mie spese su carta di credito non solo per costruire affidabilità creditizia, ma anche perché le banche statunitensi offrono imponenti programmi di raccolta punti per ogni dollaro speso, da riscattare come cash back oppure, ad esempio, l’acquisto di biglietti aerei (quello che faccio io). Il giro di affari di questi programmi di ricompensa è enorme e per molti versi problematico: sono resi possibili proprio dal debito di chi non riesce a saldare il conto ogni mese.

Ciao Enrica,

commento dopo avere ascoltato anche l'ultima puntata di Americanate (da cattolico potrei puntualizzare qualcosa, ma ho messo il "mi piace" con convinzione e va bene così) e trovo che incrociare la lettura di questo tuo post e l'ascolto della puntata sia molto interessante. Due spunti:

- Elide osservava di essere stata cresciuta a pane e sensi di colpa e di avere scoperto che, anziché essere un'esclusiva del cattolicesimo, è qualcosa di comune anche ad altre chiese cristiane, nonché tradizioni religiose che cristiane non sono. Ma, per restare al cristianesimo, cosa dice la più celebre delle preghiere cristiane? "E rimetti a noi i nostri debiti", proprio così, letterale nella versione di Matteo, che subito dopo cambia parola e parla di "cadute" o "deviazioni". La butto lì: sembra naturale che in un paese di tradizione cattolica (vuoi la salvezza? Allora comportati bene) l'idea di indebitarsi faccia orrore, mentre in uno di tradizione protestante, che in un modo o nell'altro si rifà al "pecca fortiter sed fortius crede" di Lutero, indebitarsi vada bene, tanto "in God we trust" è stampato a chiare lettere sulle banconote, e resta da capire se per God s'intenda la Trinità o il capitalismo.

- Tu osservavi, d'altra parte, che negli Stati Uniti il pluralismo religioso è forte e tradizionale, il che si traduce nella possibilità di scegliere a quale chiesa, confessione, denominazione appartenere. Le chiese si sono presentate fino a poco tempo fa, e spesso ancora oggi si presentano, come le istituzioni abilitate a gestire i nostri debiti con Chi si pensa stia lassù; le agenzie di monitoraggio, quelli con chi sappiamo che sta quaggiù, e a volte preferiremmo proprio che non ci fosse, fino a guardare con favore a Luigi Mangione. Con la differenza che è ampiamente possibile pensare che lassù non ci sia nessuna persona o entità, quindi possiamo scegliere di non scegliere nessuna chiesa, confessione o denominazione; quanto a chi sta quaggiù, le cose sono un tantino più complicate.

E le cose si complicano ancora di più, per limitarmi solo a questo post, perché chi sta quaggiù sa benissimo come indurci in tentazione: indebitati, indebitati, consuma, consuma, premiati e premiati! E pazienza se questo significa non solo diventare (o restare) bambinə viziatə ma anche aumentare l'abisso che separa coloro per cui cresce l'erba voglio da tuttə lə altrə e intanto consumare la Terra che ci ospita e che, se potesse, credo ci caccerebbe su due piedi.

Sistema imperiale tribale è da standing ovation